ПОЈМОВНИК

Билтен

Вредности

Инвестиционе јединице:

RSD 3.214,41 Графички приказ

Имовине фонда:

23,329 милијарди динара.

Датум: 24.04.2024.

RSD 3.214,41 Графички приказ

Имовине фонда:

23,329 милијарди динара.

Датум: 24.04.2024.

Калкулатор пензија

Помоћу калкулатора пензија можете да израчунате очекиване износе будуће пензије. Израчунајте пензију

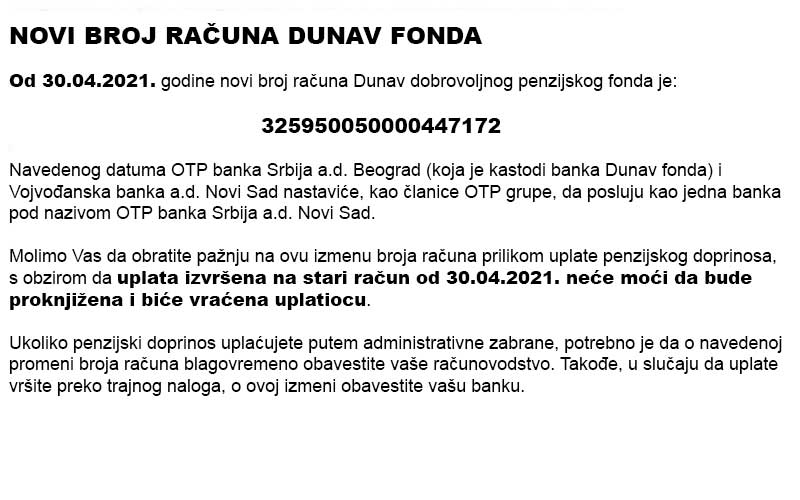

ИНСТРУКЦИЈА ЗА УПЛАТУ ДОПРИНОСА

Пензијски допринос може да се уплати:

- Уплатницом

- Трајним налогом

- Електронским путем

- Административном забраном